2020年年初,海内外受到突发疫情的严重冲击,铅矿山供应端和下游消费需求受到较大影响。铅价一路走低至12620元/吨,二季度随着国内有序复工复产,铅价格也逐步回升至万五之上,8月份最高触及16585元/吨,后回落至15000元上下震荡为主。呈现出了先抑后扬再回归偏弱震荡的格局。

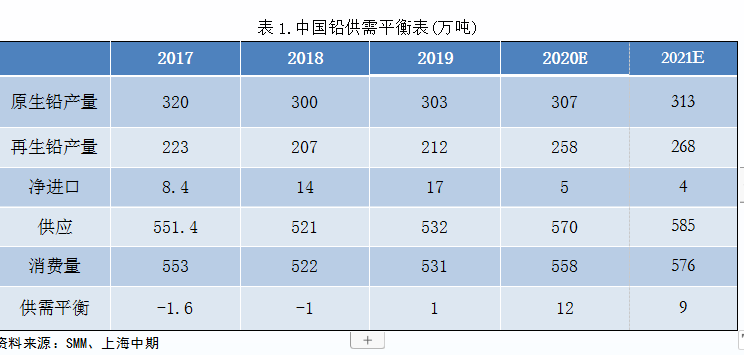

2020年铅矿供应受冲击后基本恢复,原生铅冶炼产能保持平稳增长,再生铅产能在年内大规模释放,整体供应处于过剩格局。而下游消费相对偏弱,三季度旺季虽带动了蓄电池的成品库存去化,但下降的幅度低于往年同期,库存同比仍处于偏高水平。国内经济复苏带动电瓶车消费尚可,而疫情对境外汽车铅酸电池带来非常大冲击,今年移动基站增速逐渐放缓,虽有新基建5G终端需求,但整体储能电池的需求增速将放缓。

综上所述,2020年铅市场已转向供应过剩格局,预计2021年供给过剩格局将延续,消费也较难有大规模增速。预计明年铅价整体将呈现中长期偏弱震荡的走势,沪铅主体区间在【13500,16000】元/吨,伦铅主体区间【1800,2200】美元/吨。

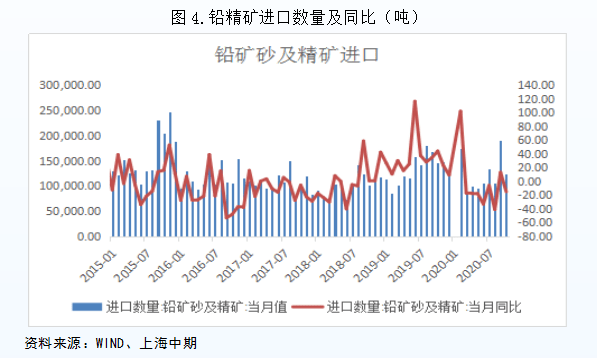

铅矿端供应中,中国供应占到了接近全球一半的量,其次是澳大利亚、秘鲁、美国、墨西哥、俄罗斯、印度等国家。铅精矿中单独的矿山数量甚微,多以伴生矿的形式存在。2020年初,海外矿山3-5月份受疫情的干扰最严重,但三季度海内外铅矿供应已呈现温和回升的趋势。据 ILZSG 数据,全球铅矿产出量已从4月当月同比增速-18.6%回归至6月的2.3%的正增长,6月份起全球铅矿产量基本恢复至去年同期水平。

最新的全球铅矿供需来看,9月全球铅矿产量38.99万吨,同比增1.64%,环比增加1.83%。1-9月累计产量325.8万吨,累计同比减少5.95%。矿山生产利润回升下,部分公司开始赶产,三、四季度海内外铅矿产出仍呈现继续爬升态势。总体上,ILZSG 预计2020年全球铅矿供应下降4.7%至450万吨。但2021年铅矿供应预计增加4.8%至472万吨。明年整体铅精矿供应仍将保持充裕的状态。

2020年,国内二季度铅矿企业陆续复工复产,国内铅矿供应稳步抬升。10月炼厂库存水平维持在28天左右,处于边际安全水平。从加工费来看,3月份铅矿端供应压力较大,国内外加工费出现下调,进入6月加工费维稳,三季度均维持在相对高水平。10月份受海外疫情再爆发及国内炼厂冬储需求影响,铅矿供应趋紧,进口加工费均出现大幅回落。最新数据,12月铅矿加工费维稳,其中国产矿加工费报收1900-2200元/吨,进口矿加工费报收90-120美元/吨。2021年矿山新增产能释放,整体供应上升;电解铅企业原料结构调整,对矿依赖度下降;电解铅新增或复产,整体供需双增,预计2021年铅精矿整体上保持稳定略升水平。

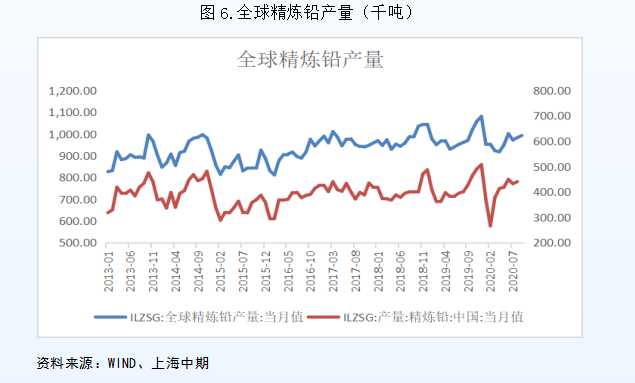

全球铅冶炼供应主要分布于中国、欧洲、美国、韩国、印度等国家和地区。虽疫情在全世界内蔓延,9月精炼铅产量99.25万吨,消费量97.53万吨,供应过剩收窄至1.72万吨。1-9月精炼铅累计产量848.4 万吨,累计消费量829.8万吨,累计供应过剩186000吨,而去年同期为短缺57000吨。总的来看,整体上铅市维持小幅过剩的状态。ILZSG 预计 2020 年全球精炼铅供应量将下降4.3%至1166万吨,2021年供应将增长3.6%至1208万吨。2020年全球对精炼铅的需求将下降6.5%至1139万吨,2021年将上升4.4%至1189万吨。因此,2020年全球精炼铅的供应过剩27.6万吨,2021年,预计将过剩19.2万吨。全球铅产能未来将保持过剩的格局。

国内精炼铅生产方面。原生铅冶炼整体受到的影响比较小。一季度,冶炼厂虽曾面临硫酸胀库、精铅销售等阶段性压力,但随中国复工复产工作稳步推进,前期的压力得到一定效果释放。二季度开始,随部分检修企业陆续复工,原生铅的产量环比出现大幅增长。

精炼铅进口方面。2020年上半年国内精炼铅进口量整体流入有限。随着5月份铅进口盈利窗口打开,5-6月份进口铅阶段性流入有所增加。后期由于铅进口窗口再度关闭,7月份铅进口量再度下降至低位。8月上半月进口再度转向盈利,进口量环比有一定改善,净进口量有所恢复。从供需面来看,国内供需转弱,海外消费渐进恢复,但国内成本支撑仍阶段性体现。后期进口亏损幅度明显,四季度铅进口量保持低位水平。

铅总产量中,再生铅占比精铅产量45%左右,且近几年呈现增长态势。目前,我国再生铅比重约为45%,虽然有所上升,但远低于发达国家的80%以上。因此在国内产业转型的过程中,再生铅的地位将逐步凸显,近年来全国各地都在集中化进行再生铅行业布局。近3年是合规再生铅产能投放大年,从2018年底开始,国内再生铅冶炼产能开始陆续投产,2019-2020年以来,再生铅的产量步入快速上升通道。

今年初因疫情及原料紧缺的影响,限制再生铅新增产能投放。但恢复后企业投产加快步伐,自4月起,国内再生铅产能稳步上行。据SMM 统计,9-10月份,安徽天畅金属材料(废电瓶解决能力30万吨/年,再生铅产能20万吨/年)和重庆春兴再生资源(废电瓶解决能力15万吨/年,再生铅产能9万吨/年)两个新产能也计划投产。四季度整体上,因环保及盈利限制部分企业减产,但月度产量仍然维持在25万吨附近。整体上来看,国内的再生铅产能将在明年进一步释放增加。

从铅的消费结构看,国内铅市初级消费大多分布在在铅酸蓄电池行业,占到了铅总需求量75%-80%。铅酸蓄电池按用途可大致分为动力型、启动型、固定型和储能型等。动力型大多数都用在电瓶车、电动三轮车、低速电动车等,此为铅酸蓄电池最大应用领域,占整个精炼铅消费市场的40%。启动型电池大多数都用在汽车领域。铅酸蓄电池消费季节性明显,一般来说,每年的二季度是消费淡季,三季度是动力型蓄电池消费旺季,而第四季度通常为起停型铅酸蓄电池的销售旺季。

2020年下游蓄电池消费的季节性表现有所弱化。旺季需求的改善程度以及旺季持续的时间,略不及预期。今年7-8月,汽车电池和电动车电池置换需求显著改善,9月份消费略有转弱。总的来看,由于下游企业赶工,二季度电池企业开工已提前处于偏高水平,电池库存累积压力明显。据统计,11月份五省铅蓄电池企业周度综合开工率维持在75%附近。产品库存上,三季度旺季带动了铅蓄电池的成品库存出现了去化,但幅度低于往年同期,库存同比仍处于偏高的水平。

2020 年国内电池出口约占电池产量的15-20%,出口量下半年呈现明显上升态势。据海关多个方面数据显示,1-10月用于起动活塞式发动机铅酸蓄电池出口量为2701.65万个,其他铅酸蓄电池出口量为10954.34万吨,蓄电池出口累计值达13655.99万个,累计同比增加13.7%。年底预计电池出口需求延续温和增长,明年关注欧洲疫情变化对电池出口的影响。

2020年的疫情对境外消费层面汽车铅酸电池带来非常大冲击。海外区别于国内电瓶车为主导的铅消费结构,铅消费由汽车铅酸电池消费主导。欧美国家铅消费在全球占比约30%,虽疫情冲击影响,3 月下半月,欧美多家汽车企业关闭停产。欧美汽车产业遭遇重创将明显拖累海外市场铅消费,境外消费或将维持负增长。自6月份开始,随着海外发达国家复工的开启,国内汽车起动电池和通信电池的出口订单开始恢复。三季度以来,海外经济缓慢复苏,加上欧洲等国家对电动车出台刺激政策,国内电池出口需求环比逐渐回升。

国内需求端。电动汽车方面,随着经济的有序恢复,7-10月国内汽车产销量当月同比增速均保持两位数的增长。中汽协多个方面数据显示,1-10月,汽车产销1951.9万辆和 1969.9 万辆,同比下降 4.6%和4.7%,降幅继续缩窄中。后期叠加双十一、车展等活动的拉动,市场需求的恢复仍将保持稳中向好的态势。目前来看,国内一系列的促销政策扔有延续,国家鼓励各个地区调整优化限购措施,增加号牌指标投放。开展新一轮汽车下乡和以旧换新,对居民淘汰国三及以下排放标准汽车并购买新车给予补贴。

电动自行车方面,总的来看,一季度受疫情冲击,电瓶车产量同比回落,进入二季度其生产已恢复至正常水平。4月份以来产出迅速回归,5-7月份当月增长均高达20%以上。电动车消费迅速也回补,1-7月国内电动车累计产量已回升至2.0%的正增长。工信部多个方面数据显示,9月中国电瓶车产量为400万辆,同比增长51.51%;1-9月中国电瓶车累计产量为 2285.3 万辆,同比增长30.31%。据中国自行车协会统计,近年我国电瓶车年销量超过3000万辆,社会保有量接近3亿辆,千元以上自行车产量持续增长,预计2021年我国电瓶车产量将进一步增长至将近3900万辆。电瓶车新国标实施后,行业由快速地发展转向高水平质量的发展,需关注新国标下单体的铅蓄电池耗铅量下降,此外电瓶车行业发展已达到相对饱和的阶段,对电动车电池的新增需求形成了限制。

移动基站方面,今年国家提提出了“新基建”的概念,加快了5G网络等新型基础设施建设,但通讯设备基站增速有限。国家统计局数据显示,1-10月全国移动通信基站设备累计产量为809.5万信道,累计同比下降10.8%,降幅连续三个月扩大。根据工信部最新数据,截至9月中国移动已开通5G基站超过35万座,提前完成全年建设目标。随着国内各大运营商目标达产,移动基站增速逐渐放缓,储能电池的需求增速也将放缓。

综合来看,2020年铅终端消费表现平淡,下游蓄电池消费的季节性表现弱化,汽车、电瓶车保持了一定增长,而通信基站增速延续明显下滑趋势。中长期看,受下游需求行业发展或政策导向制约,铅的终端消费难有大幅度增长空间。

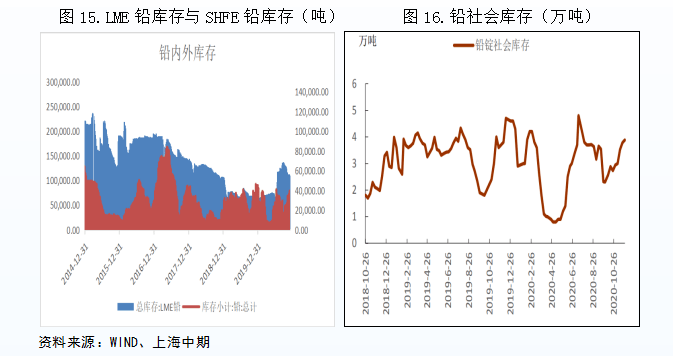

海外库存方面,虽然下半年海外消费需求渐进恢复,但海外铅库存让保持高位,供应过剩的格局延续。下半年海外隐形库存大幅显性化,LME铅库存大幅走高。自7月中旬伦敦库存持续不断的增加,9月底达到高点13.75万吨左右,随后连续两个月高位回落,截止至11月30日,库存降至112425吨,月度环比减少 13375 吨。现货供应充裕下,四季度海外铅库存和LME铅库存也存持续累积的压力,LME铅期价也延续Contango结构。

国内库存方面,上期所库存和社会库存延续增加态势。铅价高企增加了企业套保需求,截止至11月底库存为35903吨,月度环比增加10972 吨。社会库存也自10月以来连续两月大幅度的增加,累计增幅达到68%。主因再生铅贴水较原生铅存明显优势,需求多偏向再生铅;10月后下游逐渐步入淡季,需求较前期有所下滑。随着年末再生铅复产及新投产,铅锭库存或将缓慢累积,仓库存储上的压力将增加。预计明年铅的过剩格局将维持较长时间。

2020年铅矿供应受冲击后基本恢复,原生铅冶炼产能保持平稳增长,再生铅产能在年内大规模释放,整体供应处于过剩格局。而下游消费相对偏弱,三季度旺季虽带动了蓄电池的成品库存去化,但下降的幅度低于往年同期,库存同比处于偏高水平。国内经济复苏带动电瓶车消费尚可,而疫情对境外汽车铅酸电池带来非常大冲击,今年移动基站增速逐渐放缓,虽有新基建5G终端需求,但整体储能电池的需求增速将放缓。

综上所述,2021年铅市场预计整体处于过剩状态,原⽣铅冶炼产能保持平稳增⻓,再⽣铅产能在⼤规模释放,铅供应已转向过剩格局,⽽下游消费蓄电池板块也较难有⼤规模增速。因此,预计2021年铅市场过剩格局将延续,预计铅价整体将呈现中长期偏弱震荡的走势,沪铅主体区间【13500,16000】元/吨,伦铅主体区间【1800,2200】美元/吨。

关注风险点:海外矿端发生意外的干扰;国内再生铅受政策影响大幅度地下跌;下游消费需求出现超预期增长等。

m6米乐App官网下载公众号